Sistema de Integridade

Estamos em constante evolução, traçando um caminho sólido e coerente na busca de uma empresa cada dia melhor para se trabalhar. Entendemos que para chegarmos ao nosso máximo potencial é primordial termos um posicionamento transparente, ético e íntegro, assegurando que todos que se relacionem com nossa marca sejam tratados de maneira idônea e respeitosa. Desta forma, apresentamos nosso Sistema de Integridade!

Somos transparentes

Prezamos pelo diálogo

Somos justos

Somos inquietos

Respeito acima de tudo

Código de Ética e Conduta

Este documento é fundamental para garantir que todos os colaboradores e terceiros da nossa organização

compreendam e sigam os princípios e valores que devem nortear suas ações diárias.

O conhecimento sobre as diretrizes de integridade, respeito e responsabilidade esperadas de todos

aqueles que atuam junto à SB Crédito possibilitam que tenhamos um ambiente de trabalho saudável e

produtivo, além de garantir a integridade em toda a nossa cadeia de relacionamentos.

Canal de Denúncias

Este canal é dedicado ao recebimento de informações sobre violações de condutas éticas e descumprimento

de legislações, além de estar disponível para envio de dúvidas, sugestões e elogios relacionados ao

nosso Sistema de Integridade.

É importante destacar que garantimos o anonimato e a segurança da identidade de todos os denunciantes.

Contamos com a colaboração de todos para fortalecer continuamente nossa cultura de integridade.

Política de Gestão do Conhecimento

1. OBJETIVO

A presente Política de Gestão do Conhecimento (“Política”) busca orientar os representantes da SB Crédito Securitizadora S/A (“SB Crédito”) em como contribuir para o devido fluxo de informações que transitam na companhia internamente, promovendo uma comunicação mais eficiente, a otimização do trabalho, e maior integração entre os setores.

2. APLICAÇÃO

Este documento se aplica a todos os colaboradores da SB Crédito, sem distinção de cargo ou função, bem como a todos os terceiros que representam ou se relacionam com a companhia, direta ou indiretamente.

3. DEFINIÇÕES

Para fins desta Política, consideram-se as definições abaixo:

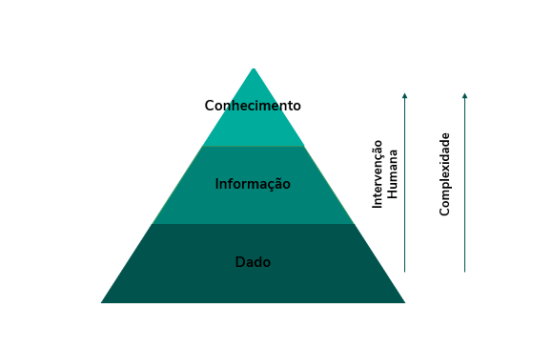

• Dado: É uma simples constatação (normalmente materializada através de um código), facilmente quantificado e transferível. A obtenção de dados pode ser realizada de forma automatizada, através de máquinas.

• Informação: É uma organização de dados, dotados de relevância e propósito, conforme o contexto em que são analisados. Ao contrário dos dados, para se obter informações é necessário que haja intervenção humana.

• Conhecimento: É o resultado da interpretação de informações e requer reflexão, análise e estudo, exigindo um complexo processo para que haja sua transferência.

Esquematicamente, os conceitos acima podem ser representados da seguinte forma:

4. DIRETRIZES GERAIS

A Gestão do Conhecimento é o ato de conduzir e administrar todas as práticas de colaboradores que envolvam o fluxo de dados, informações e conhecimento que circulam internamente na companhia, incluindo iniciativas de divulgação, meios de armazenamento e formas de propagação e transferência do conhecimento, através de tecnologia ou de capital humano.

Nesse contexto, ressalta-se a necessidade de observar os seguintes princípios no processo de gestão do conhecimento:

• Confidencialidade: garantia de que as informações sejam acessadas apenas por usuários autorizados.

• Integridade: condição em que as informações sejam autênticas em relação à última alteração durante o seu ciclo de vida, sendo as modificações apenas as que forem autorizadas.

• Disponibilidade: garantia de que as informações e os recursos de Tecnologia da Informação estejam disponíveis sempre que necessário e mediante a devida autorização para seu acesso ou uso.

Essas diretrizes estão em conformidade com o disposto na Lei Geral de Proteção de Dados – LGPD (Lei nº 13.709/2018), ou seja, a gestão do conhecimento deve respeitar e estar alinhada às operações de tratamento de dados pessoais realizadas pela companhia. Sendo assim, a gestão supracitada deve ser realizada de forma comprometida, observando os critérios éticos e legais em cada tratamento realizado, garantindo que todos os colaboradores possam trabalhar com clareza, segurança e dentro da conformidade legal, sobretudo no que diz respeito ao tratamento de dados pessoais ou informações confidenciais da SB Crédito.

Toda informação é muito valorosa e você, como colaborador ou terceiro da SB Crédito, deverá ter especial atenção no tratamento de dados ou informações!

5. GESTÃO DE ACESSOS

É importante que a disponibilização e divulgação interna de dados e informações deve observar a seguinte classificação:

• Pública: são informações que podem ser acessadas e utilizadas por qualquer colaborador, uma vez que estão expostas ao público em geral, ainda que estejam fora dos limites institucionais, pois não representam grandes ameaças caso sejam divulgadas publicamente.

• Interna: são informações relativas a normativas internas, de funcionamento, essas, a priori, não devem ser reveladas a qualquer pessoa. Devem, portanto, ser acessadas apenas por colaboradores internos e terceiros autorizados. Contudo, caso se tornem públicas, não deverá haver consequências graves.

• Confidencial: são informações que demonstram dados de nível estratégico ou até mesmo dados pessoais identificáveis, as quais não podem ser disponibilizadas ao público em geral, ou, ainda, só devem ser divulgadas a grupos específicos e expressamente autorizados de funcionários e terceiros. Caso haja divulgação indevida, a empresa poderá ser prejudicada tanto financeiramente quanto estrategicamente.

É essencial que todos os colaboradores compreendam que as atividades internas da SB Crédito serão melhor desenvolvidas se respeitados os limites de acesso impostos pela companhia, fomentando a cultura interna de disseminação do conhecimento de modo seguro. Por outro lado, é igualmente importante que informações classificadas como públicas ou internas sejam de fácil acesso a todos os colaboradores da companhia, garantindo a transparência nas suas operações (não confidenciais) e o contínuo alinhamento com a Alta Administração, no que diz respeito à visão, missão e valores da SB Crédito.

6. PROCESSOS INTERNOS

Todos os processos internos da companhia devem observar suas respectivas políticas e procedimentos operacionais padrões vinculados. Para tal, é fundamental que os processos estejam formalizados através de políticas, procedimentos e fluxos, de maneira que o know-how atrelado à execução de determinada atividade esteja documentado e disponível para acesso de colaboradores e terceiros autorizados.

Dessa forma, é possível garantir que todos os colaboradores possam ter o conhecimento sobre determinado processo interno da empresa, não sendo necessário depender única e exclusivamente de apenas uma pessoa para dar andamento a determinado projeto, garantindo o histórico das informações. Portanto, exige-se proatividade dos colaboradores no sentido de buscar a formalização dos procedimentos realizados internamente na SB Crédito, caso estes ainda não estejam formalizados, mediante a procedimentalização das atividades, com apoio da área de Compliance.

Sendo assim, todo e qualquer processo interno, referente às atividades e operações da companhia, deve ser devidamente registrado, seguindo os protocolos previstos em políticas e procedimentos específicos. O arquivamento de informações deve respeitar, rigorosamente, as normativas internas da companhia e as melhores práticas de mercado, no sentido de garantir a integridade e zelar, na medida de sua necessidade, pela confidencialidade da informação, conforme normas definidas na Política de Segurança Cibernética (POSEC).

Para o desenvolvimento de processos internos ou de qualquer atividade realizada em nome da companhia, não é permitida a ingerência sobre as áreas para a aquisição de dados e informações confidenciais, tendo em vista que deverá ser respeitado o controle de acessos, bem como as respectivas alçadas de aprovações dispostas internamente na SB Crédito.

7. TREINAMENTOS E CAPACITAÇÕES

A SB Crédito busca promover o contínuo debate e fóruns de discussão para difusão do conhecimento interno, buscando maior eficiência sobre as atividades operacionais da companhia, sempre atuando de acordo com os interesses institucionais. Serão disponibilizados treinamentos periódicos a respeito dos diversos processos e operações praticadas pela companhia, bem como capacitações aos colaboradores impactados quando da implementação de novos sistemas ou ferramentas ou implantação de nova política ou procedimento, dada a importância e necessidade de compreensão geral acerca de tais temas.

Adicionalmente, os gestores de cada área da companhia serão responsáveis por organizar, com frequência mínima quinzenal, encontros entre os colaboradores da sua área para a difusão do conhecimento. Cada treinamento será ministrado por um colaborador, de maneira rotativa e passando por todos os colaboradores, acerca das atividades desenvolvidas na companhia e rotinas profissionais.

Novos colaboradores serão submetidos a treinamentos iniciais, no momento da integração, com o objetivo de capacitá-los em relação aos fluxos adotados pela SB Crédito, sem prejuízo de treinamentos específicos relacionados à área de atuação do novo colaborador.

Por fim, a companhia buscará disponibilizar as melhores e mais seguras ferramentas para o tratamento e a propagação de informações e conhecimento, de modo a favorecer e estruturar uma organização dotada de conhecimento multidisciplinar. As iniciativas de treinamento e capacitação devem ser complementadas com ações de comunicação, interna e externa, conforme disposto no Plano de Comunicação da SB Crédito.

Política de Conflito de Interesses

1. OBJETIVO

A presente Política de Conflito de Interesses (“Política”) possui o objetivo de definir diretrizes voltadas à prevenção ao conflito de interesses na SB Crédito Securitizadora S/A ("SB Crédito”), definindo seu conceito, hipóteses de ocorrência, procedimentos e consequências.

2. APLICAÇÃO

Este documento se aplica a todos os colaboradores da SB Crédito, sem distinção de cargo ou função, bem como a todos os terceiros que representam ou se relacionam com a companhia, direta ou indiretamente.

3. DEFINIÇÕES

Para fins desta Política, consideram-se as seguintes definições:

• Agente público: qualquer pessoa física que exerça cargo ou função pública, temporária ou permanentemente, com ou sem remuneração, em nome do Estado (Federal, Estadual, Municipal ou Distrital), ou da Administração Pública estrangeira (autoridades governamentais internacionais, representações diplomáticas e demais entidades estatais estrangeiras).

• Conflito de Interesses: situações em que exista conflito real, potencial ou aparente entre determinado interesse particular de colaborador em face de interesses institucionais da SB Crédito. O conflito pode ocorrer em dois âmbitos:

- Conflito de Interesses Pessoais x SB Crédito: colaborador ou parceiro de negócio que, movido por interesses que visam a benefício próprio ou de terceiros, age contra os interesses da companhia, realizando práticas impróprias ou influenciando a tomada de decisões.

- Conflito de Interesses Público x Privado: situação gerada pelo confronto entre interesses públicos e privados, que possa, de alguma forma, comprometer o interesse coletivo ou influenciar, de maneira imprópria, o desempenho da função pública (inciso I, art. 3º da Lei nº 12.813/2013).

• Parentes: membros da família até o terceiro grau, cônjuge ou companheiro(a), assim como os parentes por afinidade correspondentes (inciso V, art. 5º da Lei 12.813/2013).

• Vantagem indevida: benefício, para proveito próprio ou alheio, concedido por meio da contraprestação ilegal ou indevida, compreendendo a oferta, promessa, pagamento ou entrega indevida de qualquer coisa de valor, financeiro ou não, a Agente Público ou parte interessada.

4. DIRETRIZES GERAIS

O conflito de interesses ocorre quando um interesse pessoal de um colaborador ou terceiro conflita com os interesses da companhia, gerando uma situação em que optar por atender aos interesses pessoais pode prejudicar os objetivos institucionais da SB Crédito.

Esses conflitos podem se apresentar com diversas características, se enquadrando em três modalidades possíveis:

• Conflito de Interesses Real: situação em que existe, de fato, um claro conflito de interesses;

• Conflito de Interesses Potencial: situação que, em razão das circunstâncias apresentadas, pode vir a se tornar um conflito de interesses real no futuro;

• Conflito de Interesses Aparente: situação em que, em razão das circunstâncias apresentadas, seria razoável acreditar que as partes não agiram pautadas na ética e integridade, mas sim em busca de interesses particulares conflitantes com os objetivos institucionais da SB Crédito.

Relembramos, portanto, que todos os representantes da companhia devem pautar a sua atuação na ética e profissionalismo, observando, no desempenho de suas funções, os interesses institucionais da SB Crédito, deixando de lado eventual motivação particular que possa conflitar com as suas atividades.

Sendo assim, os conflitos de interesses podem gerar diversas situações contrárias às disposições previstas no Código de Ética e Conduta da companhia, ainda que não proporcionem um ato efetivamente prejudicial à SB Crédito, visto que podem enfraquecer o seu desempenho e credibilidade perante o mercado.

5. DIRETRIZES ESPECÍFICAS

Seja o conflito caracterizado como real, potencial ou aparente, este deverá ser comunicado ao Compliance Officer da companhia, de forma que a situação possa ser avaliada, de acordo com os procedimentos previstos neste documento.

A seguir, serão destrinchadas algumas hipóteses específicas relacionadas a casos que podem caracterizar eventual conflito de interesses, no entanto, tratam de situações meramente exemplificativas, sendo que o rol de possibilidades não se esgota nesta Política.

5.1. RELACIONAMENTO COM CLIENTES

É especialmente importante para a SB Crédito que seus colaboradores sejam imparciais quanto à entrada de novos clientes, de modo a garantir a lisura do processo de cadastro, bem como quanto aos valores liberados em análise de crédito, devendo sempre ser respeitadas as Políticas Operacionais da companhia, em especial a Política de Crédito e a Política de Alçadas. Os profissionais da área Comercial e membros do Comitê de Crédito, responsáveis respectivamente pela prospecção e análise prévia da viabilidade de negócios com os potenciais clientes, também deverão observar tal imparcialidade, este último especialmente de acordo com o seu Regimento Interno específico.

5.2. CONTRATAÇÃO DE TERCEIROS

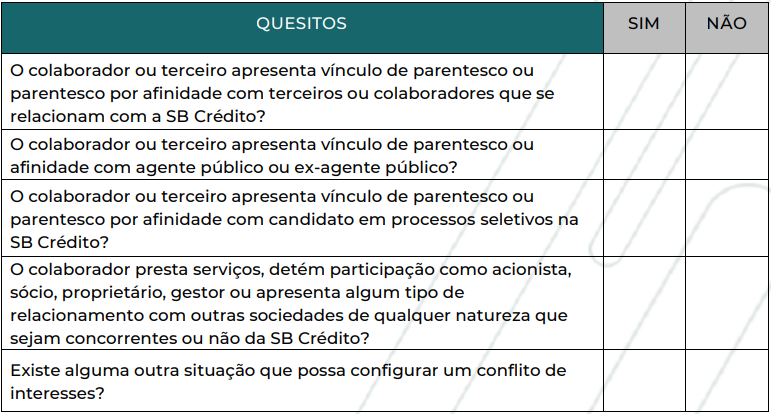

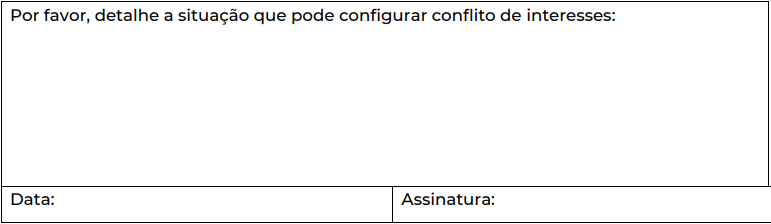

A SB Crédito, em seu compromisso com a integridade, busca manter a lisura dos seus processos de contratação, segundo os ideais de uma conduta ética. Desse modo, podem surgir durante esses processos, situações como relações de parentesco ou afinidade entre um colaborador e um terceiro em processo de contratação, algo que pode configurar um conflito de interesses. Com isso, no momento da contratação, a Declaração de Conflito de Interesses (Anexo I) deverá ser preenchida e entregue ao setor de Recursos Humanos, informando a existência de determinado relacionamento de parentesco ou afinidade com colaboradores, fornecedores ou demais terceiros relacionados à SB Crédito.

Após a comunicação formal ao Recursos Humanos e constatação de possível conflito, o Compliance Officer deverá ser acionado para avaliação do caso, visando garantir a imparcialidade do processo, tendo em vista que a relação conflituosa pode influenciar o desempenho das atividades e até mesmo prejudicar o ambiente de trabalho na companhia. Caso a SB Crédito opte pela contratação de candidato ou terceiro que guarde relação de parentesco com determinado colaborador da SB Crédito, o Anexo II deverá ser assinado e, ambas as partes deverão se abster da participação de quaisquer processos relacionados ao outro, como avaliação de desempenho,

promoção e desligamento, evitando influência de interesses.

5.3. TRANSAÇÕES COM PARTES RELACIONADAS

A transação com partes relacionadas pode ser caracterizada por toda a transferência de recursos, serviços ou obrigações a uma pessoa física (como colaboradores, investidores ou administradores) ou jurídica (como empresas do mesmo grupo econômico) que apresente relação com a SB Crédito. Estas transações não são vedadas pela companhia, mas demandam especial atenção, pois podem apresentar diversas características diferenciadas e que necessitam da celebração de contratos formais, de acordo com as normativas internas da companhia e legislação vigente e aplicável, possibilitando o monitoramento do Compliance Officer da SB Crédito.

5.4. RELAÇÕES EXTERNAS E PARTICIPAÇÃO SOCIETÁRIA

Todos os colaboradores possuem o compromisso em manter a confidencialidade das informações que tratam durante o exercício de suas funções na SB Crédito. Eventualmente, é possível existir o conhecimento sobre determinada condição propícia ao desenvolvimento de atividades externas ou negócios. Nesse contexto, é vedada a utilização de bens ou informações da companhia para promoção pessoal, com o objetivo de obter vantagens pessoais, diretas ou indiretas, em benefício próprio ou alheio. As participações societárias, o segundo emprego ou a prestação de serviços a terceiros serão permitidas aos colaboradores da SB Crédito, desde que estas não representem um conflito de interesses com os objetivos institucionais da companhia, desrespeitem os princípios ou atrapalhem o desempenho das atividades na companhia.

6. COMUNICAÇÃO E PROCEDIMENTOS

A SB Crédito irá dispor de um Plano de Comunicação e Treinamento Anual, inerente ao Sistema de Integridade da empresa, o qual preverá diversas iniciativas voltadas à propagação da efetiva compreensão e conscientização das disposições previstas nesta Política, prevenindo, desta forma, eventual prática irregular. Todos os casos de conflitos de interesses potenciais ou aparentes deverão ser encaminhados ao Compliance Officer para a devida avaliação.

Entretanto, ocorrendo a efetiva violação das disposições previstas neste documento, é dever do respectivo colaborador ou terceiro que presenciar tal situação em interromper imediatamente as ações ou se abster de iniciar qualquer ação sob sua responsabilidade que possa resultar ou agravar eventual situação de conflito e realizar o devido reporte:

• Ao superior hierárquico direto;

• Ao Compliance Officer, por meio de contato direto ou através do Canal de Denúncias, através do presente link: https://canal.ouvidordigital.com.br/sbcredito; ou

• Diretamente aos membros do Comitê de Ética da companhia. A apuração do relato ou dúvida sobre a caracterização de determinado conflito de interesses será de responsabilidade do Compliance Officer, para posterior avaliação por parte do Comitê de Ética e deliberação da Alta Administração, para a tomada das providências adequadas.

7. MEDIDAS DISCIPLINARES

No caso de descumprimento das disposições previstas nesta Política, os respectivos envolvidos, sejam colaboradores ou terceiros, estarão sujeitos à aplicação de medidas disciplinares previstas no Anexo de Consequências do Código de Ética e Conduta da SB Crédito.

8. DISPOSIÇÕES FINAIS

O presente documento deverá ser analisado em conjunto às demais normativas da companhia, especialmente o Código de Ética e Conduta da SB Crédito. Esta Política tem vigência a partir da data de sua aprovação, em 28 de fevereiro de 2023, e será revisada de forma periódica, de acordo com as atualizações legislativas e demais normativas internas.

Os casos omissos neste documento serão avaliados pelo Comitê de Ética em conjunto com a Alta Administração.

ANEXO I - DECLARAÇÃO DE CONFLITO DE INTERESSES SB CRÉDITO SECURITIZADORA S/A

Nome do colaborador ou terceiro:______________________________________________.

Cargo ocupado:____________________________________________________________.

Departamento: ____________________________________________________________.

Se terceiro, indique a razão social da empresa: ___________________________________.

Se terceiro, indique o CNPJ da empresa:_________________________________________.

ANEXO II - DECLARAÇÃO DE CONFORMIDADE – CONFLITO DE INTERESSES

Eu, ____________________________________________, portador(a) da cédula de

identidade nº ________________________________, inscrito(a) sob o CPF nº

_________________________________________, declaro apresentar vínculo com a

sociedade (inserir razão social)______________________________________, inscrita sob

o CNPJ nº _________________________________, com sede no endereço

___________________________________________________, na cidade

__________________________, do estado_____________________________, na qual exerço a

função de ___________________________, e me comprometo a:

1. Cumprir todas as normas estabelecidas na Política para a Prevenção de Conflito de Interesse da SB Crédito e em todos os documentos que compõem o seu Sistema de Integridade;

2. Realizar todas as minhas funções, como colaborador da SB Crédito, em compatibilidade de horários com as atividades que desempenho em contraturno;

3. Prezar pela execução de minhas atividades na SB Crédito sem a interferência ou conflito com as demais atividades que desempenho;

4. Reportar ao Compliance Officer da SB Crédito qualquer situação que possa gerar conflitos de interesses real, potencial ou aparente.

Data:

Assinatura:

Política de Prevenção à Lavagem de Dinheiro e Financiamento ao Terrorismo

1. OBJETIVO

A presente Política de Prevenção à Lavagem de Dinheiro e Financiamento ao Terrorismo (“Política”) possui o objetivo de estabelecer procedimentos e critérios de verificação de atividades suspeitas, para a prevenção dos crimes de lavagem de dinheiro e financiamento ao terrorismo (“PLD/FT”), de maneira e extensão compatíveis com as particularidades dos negócios, clientes e produtos da SB Crédito Securitizadora S/A ("SB Crédito”).

2. ABRANGÊNCIA

Este documento se aplica a todos os colaboradores da SB Crédito, sem distinção de cargo ou função, bem como a todos os terceiros que representam ou se relacionam com a companhia, direta ou indiretamente.

3. DEFINIÇÕES

Para fins desta Política, consideram-se as seguintes definições:

• Financiamento ao Terrorismo: Processo de distribuição dissimulada de recursos a serem utilizados em atividades terroristas, tais recursos oriundos, normalmente, das atividades de outras organizações criminosas.

• Lavagem de Dinheiro: Crime que consiste na ocultação ou dissimulação da natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos ou valores provenientes, direta ou indiretamente, de origem ilícita, através de operações comerciais e financeiras, de modo que se incorporem ao mercado, dando a eles aparência lícita. Comumente, a Lavagem de Dinheiro acontece em 3 etapas:

- Colocação: Consiste no distanciamento dos recursos de sua origem, com a sua colocação no sistema econômico, que pode ocorrer de diversas formas, como depósitos, compra de instrumentos negociáveis, compra de bens, dentre outros.

- Ocultação: Trata-se da ocultação do processo de colocação e disfarce de suas várias movimentações, para dificultar o rastreamento destes recursos ilícitos, de forma a quebrar a cadeia de evidências.

- Integração: Refere-se ao momento em que ocorre a efetiva integração dos ativos formalmente ao sistema econômico, após a Colocação e a Ocultação, dando aparência lícita àquela quantia e dificultando sua associação aos atos ilícitos dos quais surgiu.

• PLD/FT: Sigla que se refere às práticas adotadas para a Prevenção da Lavagem de Dinheiro e Financiamento ao Terrorismo.

• Red Flags: Situações ou elementos que forneçam indícios de riscos de

integridade.

4. DIRETRIZES GERAIS

A SB Crédito preza pela integridade em todas as suas atividades e relacionamentos, estando comprometida, dentro da sua atuação de mercado, com a prevenção de atividades criminosas, motivo pelo qual adota procedimentos a fim de conhecer seus clientes e suas atividades comerciais, bem como certificar-se quanto à origem de seus recursos.

Sendo assim, buscando garantir que o sistema financeiro não seja utilizado para crimes de lavagem de dinheiro e financiamento de atividades terroristas, a companhia não realizará negócios com potenciais clientes ou parceiros que guardem relações comerciais escusas, e cujos recursos sejam oriundos de possíveis atividades ilegais.

Para a materialização desses compromissos, serão adotados os procedimentos de Know Your Transaction (KYT) e Know Your Customer (KYC), segundo critérios de PLD/FT previstos na presente Política, em consonância às diretrizes inerentes ao Sistema de Integridade e às normativas operacionais da companhia

A estrutura de governança utilizada para gestão de riscos de lavagem de dinheiro e financiamento ao terrorismo será baseada na metodologia do Sistema de Integridade da SB Crédito, utilizando-se de uma matriz de riscos e dos processos de análise e avaliação de risco conforme o apetite de risco da companhia e as exigências de PLD/FT constantes do presente documento.

As diligências quanto ao acompanhamento dos clientes ativos da companhia estão presentes nas demais políticas internas que orientam as operações da SB Crédito, devendo ser consultadas em caso de dúvida.

5. PROCEDIMENTOS DE KNOW YOUR TRANSACTION (KYT) E KNOW YOUR CUSTOMER (KYC)

As iniciativas de KYC possuem o objetivo de assegurar uma compreensão detalhada acerca do perfil e cenário de atuação do cliente, suas operações e grau de risco do relacionamento, visando a prevenir que a companhia seja utilizada por clientes como instrumento para lavagem de dinheiro de origem ilícita.

Estes clientes devem passar pela avaliação e filtros pré-definidos através da Política de Crédito da companhia, seguindo, como rol exemplificativo, a adoção de procedimentos de verificação, sobretudo relacionados a: Situação econômico-financeira e patrimonial da empresa, com base na

análise dos demonstrativos contábeis (Balanço Patrimonial e DRE); e Histórico de integridade da empresa, conforma análise de mídias e processos judiciais.

Do ponto de vista de PLD/FT, a análise financeira deve ter como enfoque o cruzamento do perfil do cliente (porte, endereço, estrutura, operação) e dados relacionados a faturamento e dimensão da operação de crédito pretendida pela empresa junto à SB Crédito, com a finalidade de compreender se a operação do cliente comporta e justifica o crédito negociado, ou se há Red Flag relacionada à origem do recurso.

A busca de mídias negativas na internet, como notícias relacionadas a escândalos ou envolvimento em práticas de lavagem de dinheiro, deverá ser orientada pelas palavras-chave: corrupção, desvio, lavagem, roubo, extorsão, apreensão, preso, prisão, tráfico, polícia, falsificação, fraude, propina, terrorismo.

Adicionalmente, caso haja identificação de Red Flag nesta análise inicial, será necessário que o setor de Formalização verifique se a empresa tem atividade internacional que possa aumentar a exposição à prática de financiamento ao terrorismo.

O processo de PLD/FT também diz respeito ao monitoramento contínuo das operações realizadas pelo cliente, com o objetivo de entender se as características da operação sofreram mudanças significativas que possam indicar um Red Flag sobre a origem dos recursos.

Tal acompanhamento deverá ser realizado pelos setores operacionais e será parte da rotina dos colaboradores que atuam nessas áreas, os quais deverão conduzir suas atividades com atenção a indícios de prática de lavagem de dinheiro. Assim, dos critérios estabelecidos pelas demais normativas operacionais da SB Crédito, serão observados os seguintes critérios de PLD/FT, que representam Red Flags cuja verificação demandará investigação mais aprofundada:

• Operações de valores incompatíveis com o porte e/ou balanço financeiro do cedente ou do sacado, conforme as informações obtidas quando do cadastro;

• Operações que indiquem a realização de negócio entre o cedente e empresa a ele relacionada;

• Operações cujos títulos demonstrem alteração atípica de volume e/ou frequência dos negócios entre o cedente e o sacado;

• Operações que demonstrem a realização de negócios com sacados atípicos, como empresas de outros ramos e clientes desconhecidos;

• Operações realizadas sem razão econômica aparente; e

• Operações que demonstrem incompatibilidade do negócio realizado com a qualificação técnica do cedente.

Os clientes da SB Crédito passarão pela avaliação da companhia no momento do seu cadastro inicial, bem como a cada 180 (cento e oitenta) dias em operação junto à companhia, conforme as disposições previstas na Política de Crédito.

Caso a área Comercial ou os setores operacionais da SB Crédito, a qualquer momento, identifiquem Red Flag no momento de prospecção de um cliente, análise cadastral ou durante a operação, poderão solicitar à área de Compliance a realização de uma Due Diligence de Integridade do cliente. Desta forma, o Compliance Officer emitirá parecer sobre o grau de risco do relacionamento com tal cliente, que deverá ser encaminhado ao Comitê de Ética para análise e, posteriormente, ao Comitê de Crédito para deliberação sobre formalizar ou manter o relacionamento com a empresa, conforme seu apetite de risco.

6. COMUNICAÇÃO DE ATIVIDADES SUSPEITAS

Caso sejam identificados indícios de crimes de lavagem de dinheiro ou financiamento ao terrorismo ao longo do contato junto ao cliente e suas operações, o Comitê de Ética deverá ser comunicado para deliberação sobre a devida comunicação ao Conselho de Controle de Atividades Financeiras (“COAF”), A referida comunicação deve obedecer ao prazo de 24 (vinte e quatro) horas contadas da finalização do processo de constatação de potencial irregularidade, conforme art. 11, inc. II da Lei nº 9.613/98.

7. RESPONSABILIDADES

Todas as áreas operacionais da companhia possuem o compromisso em cumprir todas as Políticas e demais normativos internos no que diz respeito aos processos de prevenção à lavagem de dinheiro e financiamento ao terrorismo. A área de Compliance da SB Crédito será responsável pelo apoio de diligências que sejam necessárias ao longo das operações que envolvem clientes em potencial situação de irregularidade. Por fim, é de responsabilidade do Comitê de Ética e do Comitê de Crédito, respectivamente, a avaliação e deliberação sobre eventuais ilícitos evidenciados ao longo da operação da companhia que possam configurar indícios de lavagem de dinheiro ou financiamento ao terrorismo, visando à posterior comunicação às autoridades competentes.

8. DISPOSIÇÕES FINAIS

O presente documento deverá ser analisado em conjunto às demais normativas da companhia, especialmente as normativas operacionais da SB Crédito. Esta Política tem vigência a partir da data de sua aprovação e será revisada de forma periódica, de acordo com as atualizações legislativas, especialmente as instruções emitidas pela Comissão de Valores Mobiliários (CVM) e pelo COAF.

Os casos omissos neste documento serão avaliados pelo Comitê de Ética em conjunto com a Alta Administração.

Política de KYE (Conheça seu Colaborador) e KYS (Conheça Seu Fornecedor)

1. OBJETIVO

A presente Política de Know Your Employee (Conheça Seu Colaborador) e Know Your Supplier (Conheça Seu Fornecedor) – KYE e KYS ("Política”) da SB Crédito Securitizadora S/A (“SB Crédito”) busca estabelecer diretrizes e procedimentos que devem ser observados para a prévia identificação de riscos vinculados à contratação de colaboradores e fornecedores, bem como da sua contínua supervisão.Tais orientações auxiliarão na garantia da integridade nos negócios da companhia, evitando o envolvimento com terceiros inidôneos ou a caracterização de quaisquer ilícitos fortalecendo, desta forma, seu Sistema de Integridade.

2. APLICAÇÃO

A observância integral deste documento é de responsabilidade do Comitê de Ética, do Compliance Officer e de sua equipe, bem como de todos aqueles, colaboradores, próprios ou terceiros, que estiverem envolvidos no procedimento adotado.De toda forma, para ciência do procedimento de Know Your Employee e Know Your Supplier adotado pela SB Crédito, é essencial que todos os colaboradores e demais terceiros que representam a companhia, observem a presente normativa quando oportuno.

3. DEFINIÇÕES

Para fins desta Política, considera-se:

• Dossiê: Documento contendo o compilado de todas as informações e evidências coletadas durante o processo de Due Diligence.

• Due Diligence: Ferramenta investigativa que consiste no processo de levantamento de informações a respeito de pessoa física ou jurídica (Target), por meio de consulta a base de dados, compiladas em dossiê, com a respectiva avaliação de riscos inerentes ao potencial relacionamento da SB Crédito com o Target.

• Red Flags: Apontamentos identificados no curso do processo investigativo de Due Diligence que possam indicar “sinais vermelhos”, ou seja, eventos que devem ser avaliados para apoio da tomada de decisão sobre a formalização, ou não, de relacionamento com terceiro, de acordo com o apetite de risco da empresa.

• Target: Pessoa, física ou jurídica, “alvo” da investigação de Due Diligence.

4. DIRETRIZES PARA O KNOW YOUR EMPLOYEE (KYE)

O processo de Know Your Employee (Conheça Seu Colaborador) diz respeito à verificação de critérios de ética e integridade sobre colaboradores e potenciais candidatos em processo de seleção e contratação na companhia, com o objetivo de mitigar eventuais riscos que possam expor a SB Crédito.Estes riscos podem estar vinculados à identificação de maus antecedentes de ética e integridade e da constatação de eventuais ilícitos destes indivíduos, dentre outras diversas irregularidades possíveis. Nesse sentido, a companhia não compactuará com quaisquer práticas irregulares que vão contra à sua missão, visão e valores, bem como das disposições previstas em seu Código de Ética e Conduta e da legislação vigente e aplicável.Diante disso, a SB Crédito providenciará a realização do procedimento de Due Diligence prévias à contratação de determinados candidatos, bem como regularmente sobre os profissionais que já prestam serviços para a companhia.

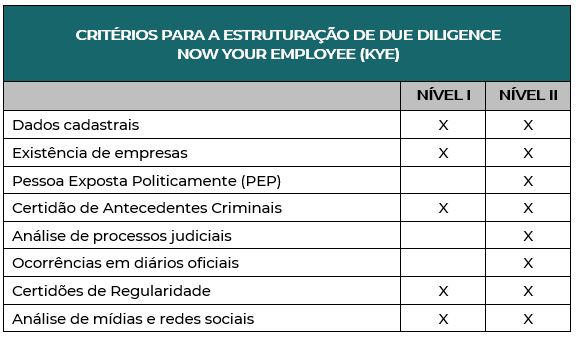

4.1 PROCEDIMENTO DE KNOW YOUR EMPLOYEE (KYE)

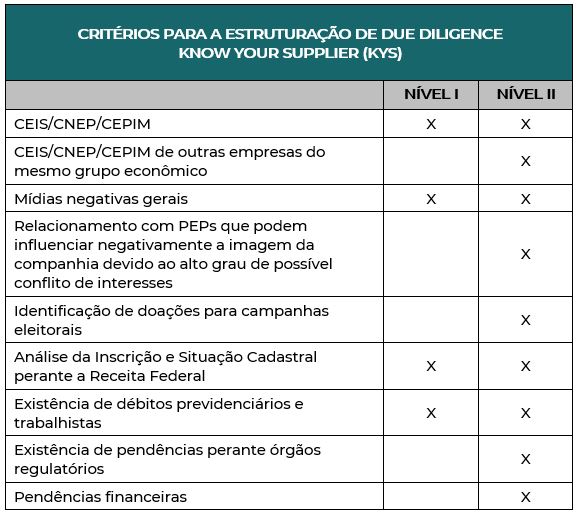

A partir do processo de recrutamento e seleção de potenciais candidatos por parte da área de Pessoas e Cultura, com a realização da prévia análise sobre as exigências técnicas requeridas para cada vaga, bem como demais requisitos objetivos demandados, a Due Diligence deverá ser estruturada.Para os cargos de nível estratégico, tais como Diretores e Gerentes, será elaborado o procedimento de Due Diligence de Nível II, enquanto para os demais colaboradores operacionais e administrativos, será estruturada Due Diligence de Nível I. Estes mecanismos serão elaborados com base nos seguintes critérios mínimos:

|

5. DIRETRIZES PARA O KNOW YOUR SUPPLIER (KYS)

O processo de Know Your Supplier (Conheça Seu Fornecedor) diz respeito à verificação de critérios de ética e integridade sobre os fornecedores (de bens e de serviços) da companhia, incluindo a identificação de pessoas e eventuais empresas ligadas a estes terceiros, com o objetivo de mitigar riscos que possam expor a SB Crédito.O objetivo deste processo consiste, dentre outros, em:

• Verificar o histórico de antecedentes relacionados à ética e integridade dos fornecedores;

• Assegurar que os fornecedores sejam contratados com base na qualidade de seus serviços;

• Assegurar que os fornecedores detenham as habilidades, recursos, experiência, credenciais e qualificações apropriados para cumprir suas obrigações com relação aos serviços a serem prestados à companhia.

A partir disso, a companhia adotará processos preventivos e regulares de Due Diligence sobre os fornecedores, com o intuito de avaliar no momento de seleção e monitorar continuamente o desempenho destes terceiros à SB Crédito.Os fornecedores estratégicos, ou seja, aqueles que possuam valores superiores a R$ 150.000,00 (cento e cinquenta mil reais), deverão necessariamente passar pela Due Diligence de Nível II.Já os demais fornecedores que não possuam alta criticidade diante das atividades desempenhadas na companhia, o simples levantamento de informações para validação de critérios de ética e integridade através de Due Diligence de Nível I, será suficiente.

5.1 PROCEDIMENTO DE KNOW YOUR SUPPLIER (KYS)

Diante da necessidade de contratação de determinado fornecedor, a área demandante terá que notificar o Compliance Officer da SB Crédito, para que este possa providenciar a respectiva Due Diligence.Estes procedimentos deverão seguir os presentes critérios mínimos:

|

6. GRAU DE RISCO DE INTEGRIDADE (GRI)

Para todo o procedimento de Due Diligence, deverá ser avaliado e atribuído o Grau de Risco de Integridade, de acordo com o apetite de riscos da SB Crédito, observando rigorosamente os critérios adotados para os respectivos níveis, bem como conforme as bases de dados dispostas em Anexo I e II.A análise conjunta de critérios resultará na Análise de Riscos final, cujo risco também deverá ser classificado em ALTO, MÉDIO ou BAIXO.Sendo assim, havendo exposição de alto risco, este deverá ser avaliado junto ao Comitê de Ética e Compliance da companhia para que o respectivo posicionamento seja devidamente registrado e formalizado, com as devidas justificativas e, se necessário, eventual monitoramento contínuo e demais providências.A ponderação sobre o prosseguimento da contratação de colaboradores e fornecedores que resultem em Grau de Risco de Integridade baixo ou médio, é de competência da respectiva gestão da área solicitante.

7. RESPONSABILIDADE E COMUNICAÇÃO

É de responsabilidade da área de Pessoa e Cultura a elaboração de Due Diligence de Nível I e II de potenciais candidatos à determinada vaga na companhia, sendo que o último deverá ser encaminhado para análise e estruturação de Parecer pelo Compliance Officer da SB Crédito.É de responsabilidade da área Compliance a elaboração de Due Diligence de Nível I e Nível II para fornecedores da SB Crédito.Todos os colaboradores envolvidos nestes procedimentos de verificação deverão prezar pelo sigilo e confidencialidade das informações verificadas, assim como diante de eventuais providências relacionadas ao assunto.Caso ao longo da execução do contrato com determinado colaborador ou terceiro sejam identificados novos fatos que levantem suspeitas sobre idoneidade dos parceiros de negócios, deve-se comunicar o ocorrido imediatamente ao Compliance Officer por meio do Canal de Denúncias.O Canal de Denúncias pode ser acessado através das seguintes formas: https://canal.ouvidordigital.com.br/sbcreditoWhatsApp: (031) 8947-7889

8. DISPOSIÇÕES FINAIS

O presente documento deverá ser analisado em conjunto às demais normativas da companhia, especialmente a Política de Conflito de Interesses e o Código de Ética e Conduta.Esta Política tem vigência a partir da data de sua aprovação, em 13 de dezembro de 2023, e será revisada de forma periódica, de acordo com as atualizações legislativas e demais normativas internas.Os casos omissos neste documento serão avaliados pelo Comitê de Ética e Compliance em conjunto com a Alta Administração.

ANEXO I - CHECKLIST BASE DE DADOS PARA CONSULTA – PESSOA FÍSICA

Cadastro Nacional de Condenações Cíveis por Ato de Improbidade Administrativa e Inelegibilidade https://www.cnj.jus.br/improbidade_adm/consultar_requerido.php?validar=form

Consulta de Doadores e Fornecedores https://divulgacandcontas.tse.jus.br/divulga/#/consulta/doadores-fornecedores/2030402020

Certidão de Filiação Partidáriahttps://www.tse.jus.br/eleitor/certidoes/certidao-de-filiacao-partidaria

Comissão de Valores Mobiliárioshttps://sistemas.cvm.gov.br/?Processo

Antecedentes Criminais – Emissão e validação de certidão de antecedentes criminaishttps://antecedentes.dpf.gov.br/antecedentes-criminais/certidao

Certidão CNJ – Mandado de prisãohttps://portalbnmp.cnj.jus.br/#/pesquisa-peca

Certidões TCU – Certidão negativa de contas julgadas irregulares; Certidão negativa de contas julgadas irregulares com implicação eleitoral: Certidão negativa de inabilitado para função pública; Certidão negativa de licitante inidôneo; Certidão negativa de processos no âmbito do TCU;https://portal.tcu.gov.br/certidoes/

Listas TCU – Lista de inabilitados para função pública; Lista de licitantes inidôneos;

Lista de responsáveis com contas julgadas irregulares; Lista de responsáveis com contas julgadas irregulares com implicação eleitoralhttps://portal.tcu.gov.br/certidoes/

Certidão de Débitos Relativos a Créditos Tributários Federais e à Dívida Ativa da Uniãohttps://solucoes.receita.fazenda.gov.br/Servicos/certidaointernet/Pf/Emitir/ResultadoEmissao/NDUkODk3OCMyMzQ2Nzg5IyojKjEyNTgwNjQwOTA4NjM3ODcyNjAxNzY2MjMwNzQ4

Certidão de Débito Trabalhistahttps://cndt-certidao.tst.jus.br/inicio.faces;jsessionid=jFlHR59x4sy6RcBBn_M5E-2g3R0MUltN_Vhi8-Gy.cndt-certidao-25-bl6hb

Certidão MPThttps://www.prt2.mpt.mp.br/servicos/certidao-positiva-negativa

Certidões da Controladoria-Geral da União – Certidão negativa correcional (CGU-PJ, CEIS, CNEP e CEPIM) e Certidão negativa correcional (ePAD e CGU-PAD)https://certidoes.cgu.gov.br/

Certidão de Débitos Estaduais – Como exemplo a do Estado do Paranáhttp://www.cdw.fazenda.pr.gov.br/cdw/emissao/certidaoAutomatica

ANEXO II - CHECKLIST BASE DE DADOS PARA CONSULTA – PESSOA JURÍDICA

Este anexo tem como objetivo auxiliar a emissão de certidões referentes a Targets pessoa jurídica, bem como servir de check list para nos processos investigativos conduzidos pelo Departamento de Compliance.Emissão de Comprovante de Inscrição e de Situação Cadastral http://servicos.receita.fazenda.gov.br/Servicos/cnpjreva/cnpjreva_solicitacao.asp.

Cadastro Nacional de Condenações Cíveis por Ato de Improbidade Administrativa e Inelegibilidadehttps://www.cnj.jus.br/improbidade_adm/consultar_requerido.php?validar=form

Consulta de Doadores e Fornecedoreshttps://divulgacandcontas.tse.jus.br/divulga/#/consulta/doadores-fornecedores/2030402020

Certidão de Filiação Partidáriahttps://www.tse.jus.br/eleitor/certidoes/certidao-de-filiacao-partidaria

Comissão de Valores Mobiliárioshttps://sistemas.cvm.gov.br/?Processo

Certidões TCU – Certidão negativa de contas julgadas irregulares; Certidão negativa de processos no âmbito do TCU; Consulta situação de pessoa jurídicahttps://portal.tcu.gov.br/certidoes/

Listas TCU – Lista de licitantes inidôneos;

Lista de responsáveis com contas julgadas irregulares; Lista de responsáveis com contas julgadas irregulares com implicação eleitoralhttps://portal.tcu.gov.br/certidoes/

Certidão de Débitos Relativos a Créditos Tributários Federais e à Dívida Ativa da União Https://solucoes.receita.fazenda.gov.br/Servicos/certidaointernet/Pf/Emitir/ResultadoEmissao/NDUkODk3OCMyMzQ2Nzg5IyojKjEyNTgwNjQwOTA4NjM3ODcyNjAxNzY2MjMwNzQ4

SINTEGRA – ICMS referente à cada Estado da União http://www.sintegra.gov.br/

Certidão de Débito Trabalhista https://cndt-certidao.tst.jus.br/inicio.faces;jsessionid=jFlHR59x4sy6RcBBn_M5E-2g3R0MUltN_Vhi8-Gy.cndt-certidao-25-bl6hb

Certidão MPT https://www.prt2.mpt.mp.br/servicos/certidao-positiva-negativa

Certidões da Controladoria-Geral da União – Certidão negativa correcional (CGU-PJ, CEIS, CNEP e CEPIM) e Certidão negativa correcional (ePAD e CGU-PAD) https://certidoes.cgu.gov.br/

Certidão de Débitos Estaduais – Como exemplo a do Estado do Paraná http://www.cdw.fazenda.pr.gov.br/cdw/emissao/certidaoAutomatica

Termos de Uso e Privacidade

A sua privacidade é importante para nós. É política da SB Crédito respeitar a sua privacidade em relação a qualquer informação sua que possamos coletar no site www.sbcredito.com.br e outros sites que possuímos e operamos.

- Considerações iniciais:

A SB CRÉDITO SECURITIZADORA S/A, pessoa jurídica de direito privado, inscrita no CNPJ sob o n.º 09.602.719/0001-77, com sede à Rua Marechal Deodoro, n.º 630, conjunto 802, Centro, Curitiba, Paraná, CEP: 80.010-912, na condição de controladora de dados pessoais para fins da Lei n.º 13.709/18 (Lei Geral de Proteção de Dados – LGPD), formaliza a presente política como forma de demonstrar o seu comprometimento e transparência, perante todos os titulares de dados pessoais que porventura sejam fornecidos à Controladora. A presente política descrita abaixo constitui parte das Condições de Termos e Uso do presente site, respeitando todas as normas previstas nas legislações vigentes no Brasil, inclusive a Lei Geral de Proteção de Dados. A visita e permanência no site se implica automaticamente na concordância explicita na política abaixo em todos os seus termos. Este site é operado, mantido e de inteira propriedade da Controladora e está hospedado com o endereço https://sbcredito.com.br .

- Informações Gerais:

Este site realiza os tratamentos de dados pessoais dos usuários, respeitando a legislação vigente. Atuando como controlador dos dados pessoais coletados por meio desse site, estamos à disposição das normas trazidas na Lei Federal n. 13.709/2018, Lei Geral de Proteção de dados. O Site trabalha com todas as medidas necessárias para trazer segurança e proteção à privacidade de seus usuários, trazendo detalhadamente a forma de atuação referente as etapas de coleta, armazenamento, uso, compartilhamento e divulgação dos dados pessoais dos usuários, bem como a forma como é realizada a segurança e proteção dos dados que são coletados na nossa página. De forma responsável, a controladora declara assumir compromisso total com a segurança e privacidade dos dados de seus clientes durante todo o período de navegação em nosso site. Esta política de privacidade e segurança tem como principal objetivo esclarecer e demonstrar aos visitantes do site como as informações serão coletadas e tratadas. Ao acessar o site da controladora, o usuário/titular dos dados concorda, aceita e adere de forma automática todas as informações e condições previstas neste documento, que pode ser denominado como Política de Privacidade e Segurança ou Termos de Uso, que devem ser obrigatoriamente respeitados.

- Dados coletados:

Os dados pessoais do usuário/titular coletados pelo site, são fornecidos exclusiva e expressamente pelo usuário e só serão coletados e tratados com o consentimento deste. A coleta de dados realizada pelo site da controladora poderá ocorrer em todas as páginas, no momento do preenchimento de formulários, cadastro para contato, cadastro de currículos ou envio de dúvidas. O usuário/titular ao acessá-lo e preencher qualquer dos formulários do site, assim como ao aceitar os cookies utilizados, demonstra de forma expressa e clara que concorda e dá seu consentimento para a coleta e os demais tratamentos de seus dados. O site coletará informações dos usuários, como nome completo, endereço de IP, telefone do usuário, e-mail, telefone de contato entre outros dados que são coletados com o preenchimento de formulários presentes neste website.

- Modo e finalidade da coleta de dados:

A coleta de dados ocorrerá obedecendo as legislações vigentes e respeitando expressamente a Lei Geral de Proteção de Dados, bem como apenas quando houver o livre e espontâneo consentimento do usuário. Não será realizada nenhuma coleta de dados sem a permissão do usuário ou por qualquer meio que possa tornar o consentimento inválido. A coleta de dados pode acontecer através do preenchimento das opções de formulários presentes no nosso site, de eventual preenchimento de cadastro para aprovação de crédito ou ainda no aceite para receber informações por e-mail ou número de contato. Os dados pessoais poderão ser utilizados para envio de e-mails de divulgação do Controlador. Além disso, em situações excepcionais, eles também poderão ser utilizados quando cabíveis no contexto operacional em que se insere o serviço do Controlador. Em regra, o Controlador não compartilha dados pessoais do Titular/Usuário com terceiros que não sejam autorizados pelo Titular ou no contexto de seus serviços. Eventual transferência de dados não autorizados está restrita aos casos previstos na legislação vigente de proteção de dados, sendo que o Controlador se compromete a sempre zelar pelo integral atendimento aos requisitos legais estabelecidos na legislação de tratamento de dados.

- Segurança dos dados

O Controlador responsabiliza-se pela manutenção de medidas de segurança, técnicas e administrativas aptas a proteger os dados pessoais de acessos não autorizados e de situações acidentais ou ilícitas de destruição, perda, alteração, comunicação ou qualquer forma de tratamento inadequado ou ilícito. Em conformidade ao art. 48 da Lei nº 13.709/18, o Controlador comunicará ao Titular e à Autoridade Nacional de Proteção de Dados (ANPD) a ocorrência de incidente de segurança que possa acarretar risco ou dano relevante ao Titular.

- Utilização de cookies

Cookies são pequenos arquivos que ficam gravados no computador do usuário do site sendo que, através deles, é possível obter informações sobre a navegação do usuário. Os cookies utilizados recolhem informações estatísticas sobre a forma como os usuários utilizam esse site, permitindo ao Controlador aperfeiçoar o seu funcionamento e melhorar a experiência de quem o acessa. Tais informações, no entanto, não identificam diretamente o usuário. É possível ao usuário desativar os cookies do seu computador mediante configuração específica em seu navegador o que, no entanto, poderá prejudicar/inviabilizar a experiência de navegação do usuário no site do Controlador. Para saber como desativar tal função, o usuário pode acessar as opções de ajuda de seu navegador.

- Término do tratamento dos dados

O Controlador poderá manter e tratar os dados pessoais do Titular durante todo o período em que estes forem pertinentes ao alcance das finalidades listadas nesta Política. Dados pessoais anonimizados, sem possibilidade de associação ao indivíduo, poderão ser mantidos por período indefinido. O Titular poderá solicitar via e-mail (dpo@sbcredito.com.br), a qualquer momento, que sejam eliminados os seus dados pessoais não anonimizados.

- Direitos do titular

O titular dos dados pessoais tem direito a obter do Controlador, em relação aos dados do titular por ele tratados, a qualquer momento e mediante requisição:

I – confirmação da existência de tratamento;

II – acesso aos dados;

III – correção de dados incompletos, inexatos ou desatualizados;

IV – anonimização, bloqueio ou eliminação de dados desnecessários, excessivos ou tratados em desconformidade a Lei nº 13.709/18;

V – eliminação dos dados pessoais tratados com o consentimento do titular, exceto nas hipóteses previstas no art. 16 da Lei nº 13.709/18;

VI – informação das entidades públicas e privadas com as quais o Controlador realizou uso compartilhado de dados;

VII – informação sobre a possibilidade de não fornecer consentimento e sobre as consequências da negativa;

VIII – revogação do consentimento, quando aplicável nos termos do § 5º do art. 8º da Lei nº 13.709/18. O Titular de dados pessoais poderá exercer esses direitos entrando em contato com o Controlador pelo e-mail: (dpo@sbcredito.com.br).

O Controlador, mantém ferramenta de gestão e governança de dados pessoais (Data Protection Officer – DPO) para os fins da lei geral de proteção de dados.

- Término do tratamento

Esta Política de Privacidade se aplica às circunstâncias acima mencionadas durante todo o período em que o Controlador armazenar os dados pessoais do Titular/Usuário.

- Alteração na política de privacidade

O Controlador se reserva no direito de alterar esta política de privacidade a qualquer momento, mediante publicação da versão atualizada em seu site (https://sbcredito.com.br/).

Essa Política de Privacidade entra em vigor em janeiro de 2023.

Li e aceito os termos acima.

Política de Cookies SB Crédito

O que são cookies?

Como é prática comum em quase todos os sites profissionais, esse site usa cookies, que são pequenos arquivos baixados no seu computador, para melhorar sua experiência. Esta página descreve quais informações eles coletam, como as usamos e por que às vezes precisamos armazenar esses cookies. Também compartilharemos como você pode impedir que esses cookies sejam armazenados, no entanto, isso pode fazer o downgrade ou “quebrar” certos elementos da funcionalidade do site.

Como usamos os cookies?

Utilizamos cookies por vários motivos, detalhados abaixo. Infelizmente, na maioria dos casos, não existem opções padrão do setor para desativar os cookies sem desativar completamente a funcionalidade e os recursos que eles adicionam a este site. É recomendável que você deixe todos os cookies se não tiver certeza se precisa ou não deles, caso sejam usados para fornecer um serviço que você usa.

Desativar cookies

Você pode impedir a configuração de cookies ajustando as configurações do seu navegador (consulte a Ajuda do navegador para saber como fazer isso). Esteja ciente de que a desativação de cookies afetará a funcionalidade deste e de muitos outros sites que você visita. A desativação de cookies geralmente resultará na desativação de determinadas funcionalidades e recursos deste site. Portanto, é recomendável que você não desative os cookies.

Cookies que definimos

- Cookies relacionados à conta: Se você criar uma conta conosco, usaremos cookies para o gerenciamento do processo de inscrição e administração geral. Esses cookies geralmente serão excluídos quando você sair do sistema, porém, em alguns casos, eles poderão permanecer posteriormente para lembrar as preferências do seu site ao sair.

- Cookies relacionados ao login: Utilizamos cookies quando você está logado, para que possamos lembrar dessa ação. Isso evita que você precise fazer login sempre que visitar uma nova página. Esses cookies são normalmente removidos ou limpos quando você efetua logout para garantir que você possa acessar apenas a recursos e áreas restritas ao efetuar login.

- Cookies relacionados a boletins por e-mail: Este site oferece serviços de assinatura de boletim informativo ou e-mail e os cookies podem ser usados para lembrar se você já está registrado e se deve mostrar determinadas notificações válidas apenas para usuários inscritos / não inscritos.

- Pedidos processando cookies relacionados: Este site oferece facilidades de comércio eletrônico ou pagamento e alguns cookies são essenciais para garantir que seu pedido seja lembrado entre as páginas, para que possamos processá-lo adequadamente.

- Cookies relacionados a pesquisas: Periodicamente, oferecemos pesquisas e questionários para fornecer informações interessantes, ferramentas úteis ou para entender nossa base de usuários com mais precisão. Essas pesquisas podem usar cookies para lembrar quem já participou numa pesquisa ou para fornecer resultados precisos após a alteração das páginas.

- Cookies relacionados a formulários: Quando você envia dados por meio de um formulário como os encontrados nas páginas de contacto ou nos formulários de comentários, os cookies podem ser configurados para lembrar os detalhes do usuário para correspondência futura.

- Cookies de preferências do site: Para proporcionar uma ótima experiência neste site, fornecemos a funcionalidade para definir suas preferências de como esse site é executado quando você o usa. Para lembrar suas preferências, precisamos definir cookies para que essas informações possam ser chamadas sempre que você interagir com uma página for afetada por suas preferências.

Cookies de Terceiros

Em alguns casos especiais, também usamos cookies fornecidos por terceiros confiáveis. A seção a seguir detalha quais cookies de terceiros você pode encontrar através deste site.

- Este site usa o Google Analytics, que é uma das soluções de análise mais difundidas e confiáveis da Web, para nos ajudar a entender como você usa o site e como podemos melhorar sua experiência. Esses cookies podem rastrear itens como quanto tempo você gasta no site e as páginas visitadas, para que possamos continuar produzindo conteúdo atraente.

- Para mais informações sobre cookies do Google Analytics, consulte a página oficial do Google Analytics.

- As análises de terceiros são usadas para rastrear e medir o uso deste site, para que possamos continuar produzindo conteúdo atrativo. Esses cookies podem rastrear itens como o tempo que você passa no site ou as páginas visitadas, o que nos ajuda a entender como podemos melhorar o site para você.

- Periodicamente, testamos novos recursos e fazemos alterações sutis na maneira como o site se apresenta. Quando ainda estamos testando novos recursos, esses cookies podem ser usados para garantir que você receba uma experiência consistente enquanto estiver no site, enquanto entendemos quais otimizações os nossos usuários mais apreciam.

- À medida que vendemos produtos, é importante entendermos as estatísticas sobre quantos visitantes de nosso site realmente compram e, portanto, esse é o tipo de dados que esses cookies rastrearão. Isso é importante para você, pois significa que podemos fazer previsões de negócios com precisão que nos permitem analisar nossos custos de publicidade e produtos para garantir o melhor preço possível.

- O serviço Google AdSense que usamos para veicular publicidade usa um cookie DoubleClick para veicular anúncios mais relevantes em toda a Web e limitar o número de vezes que um determinado anúncio é exibido para você. Para mais informações sobre o Google AdSense, consulte as FAQs oficiais sobre privacidade do Google AdSense.

- Utilizamos anúncios para compensar os custos de funcionamento deste site e fornecer financiamento para futuros desenvolvimentos. Os cookies de publicidade comportamental usados por este site foram projetados para garantir que você forneça os anúncios mais relevantes sempre que possível, rastreando anonimamente seus interesses e apresentando coisas semelhantes que possam ser do seu interesse.

- Vários parceiros anunciam em nosso nome e os cookies de rastreamento de afiliados simplesmente nos permitem ver se nossos clientes acessaram o site através de um dos sites de nossos parceiros, para que possamos creditá-los adequadamente e, quando aplicável, permitir que nossos parceiros afiliados ofereçam qualquer promoção que pode fornecê-lo para fazer uma compra.

Mais informações

Esperemos que esteja esclarecido e, como mencionado anteriormente, se houver algo que você não tem certeza se precisa ou não, geralmente é mais seguro deixar os cookies ativados, caso interaja com um dos recursos que você usa em nosso site.

Para efetivar o cancelamento desta política de privacidade, enviar um e-mail para dpo@sbcredito.com.br

Contatos

Dúvida sobre Proteção de Dados Pessoais ou LGPD: dpo@sbcredito.com.br

Dúvidas ou denúncias de Segurança: seguranca@sbcredito.com.br

Para mais informações sobre a Política de Segurança Cibernética acesse: https://sbcredito.com.br/politica-de-seguranca-cibernetica/

Esta política é efetiva a partir de janeiro/2023.

Código de Ética e Conduta

SUMÁRIO

Mensagem da Alta Administração

1. Nossa Cultura

2. Sistema de Integridade da SB Crédito

3. Código de Ética e Conduta

4. Condutas Esperadas

4.1. Ambiente de Trabalho

4.2. Brindes, Presentes e Hospitalidades

4.3. Conflito de Interesses

4.4. Combate à Corrupção, Suborno e Lavagem de Dinheiro

4.5. Cumprimento de Leis e Normativos Internos

4.6. Relacionamento com Agentes Públicos e Partidos Políticos

4.7. Relacionamento com demais Terceiros

4.8. Confidencialidade e Proteção de Dados

4.9. Gestão do Conhecimento

5. Canal de Denúncias

6. Capacitações e Treinamentos

7. Penalidades

8. Considerações Finais

Anexo de Consequências

Termo de Ciência e Adesão ao Código de Ética e Conduta

MENSAGEM DA ALTA ADMINISTRAÇÃO

Estamos em constante evolução, traçando um caminho sólido e coerente na busca de uma empresa cada dia melhor para se trabalhar.

Entendemos que para chegarmos ao nosso máximo potencial é primordial termos um posicionamento transparente, ético e íntegro, assegurando que todos que se relacionem com nossa marca sejam tratados de maneira idônea e respeitosa.

Com este intuito, o presente Código de Conduta reforça o nosso compromisso como gestão da SB Crédito com cada colaborador, cliente e fornecedor.

Contamos com cada um de vocês nessa nova jornada.

1. NOSSA CULTURA

Há 24 anos no mercado de antecipação de recebíveis e outras linhas de crédito para empresas, a SB Crédito se tornou uma companhia sólida no mercado financeiro, tendo construído uma história de crescimento e desenvolvimento, oferecendo segurança para os investidores e satisfação para os nossos clientes.

O mundo está em permanente evolução. E nós também! Portanto, nosso objetivo é não apenas acompanhar esse progresso, mas impulsioná-lo, oferecendo crédito descomplicado e com soluções tecnológicas para uma operação rápida, que acompanhe o ritmo acelerado e dinâmico do mundo de hoje.

Com todo esse crescimento, também aumenta a necessidade de resgatar e relembrar as bases do que construímos, sempre dando passos adiante para um desenvolvimento sustentável e responsável, que deve ter como fundamento os princípios éticos que regem a vida em sociedade.

Para isso, precisamos ter nossos alvos bem claros, sempre cientes de que os meios para alcançar esses fins devem ser justos e pautados em princípios inegociáveis. Nosso Propósito é proporcionar inovação e crescimento para nossos clientes, contribuindo com o ecossistema de crédito e serviços financeiros!

Nossa Missão é promover crédito e serviços descomplicados. Nossa Visão é sermos reconhecidos pelos nossos clientes como a melhor opção de serviços financeiros do mercado.

Nossos Valores são:

• Ter satisfação no que faz;

• Utilizar recursos de forma sustentável;

• Ser bom e disseminar o bem;

• Respeitar a diversidade humana;

• Gostamos de gente que sonha grande;

• Ser realista com o mundo a nossa volta;

• Ser verdadeiro conosco e com o próximo;

• Ser inquieto, adaptar-se e reinventar-se sempre

2. SISTEMA DE INTEGRIDADE DA SB CRÉDITO

O Sistema de Integridade da SB Crédito foi implementado com o intuito de reforçar nosso compromisso com ética e integridade. Este Sistema é composto por diversas ferramentas e iniciativas que visam garantir a efetivação desse objetivo, dentre as quais o presente Código.

Dessa forma, contamos com a participação e engajamento dos leitores deste documento.

Adicionalmente, informamos que a gestão do Sistema de Integridade será realizada através das atividades do Compliance Officer e sua respectiva equipe, juntamente ao Comitê de Ética e à Alta Administração da companhia, todos abertos para tirar dúvidas e receber novas sugestões para o constante aprimoramento e melhoria.

3. CÓDIGO DE ÉTICA E CONDUTA

O Código de Ética e Conduta da SB Crédito possui a finalidade de estabelecer e comunicar os comportamentos esperados de seus colaboradores e dos terceiros com quem se relacionam, direta ou indiretamente, bem como condutas vedadas pela companhia e suas respectivas consequências, tendo como principal objetivo proporcionar um ambiente de trabalho ético e harmonioso para todos.

Este documento deve ser observado por todos os colaboradores, independentemente do cargo ou função ocupados, clientes, parceiros de negócios, prestadores de serviços, fornecedores, ou qualquer outro terceiro que represente a SB Crédito no exercício de suas atividades profissionais.

4. CONDUTAS ESPERADAS

Pretendemos, através deste Código, que nossos colaboradores compreendam o que é esperado em termos de condutas, as quais deverão ser orientadas pelas diretrizes definidas neste documento. Assim, esperamos que nossos colaboradores, parceiros de negócios e terceiros com quem a SB Crédito se relaciona:

• Pautem suas atitudes segundo padrões de ética e integridade;

• Obedeçam às normas aplicáveis a cada contexto que presenciarem;

• Trabalhem com comprometimento, responsabilidade e rigor técnico;

• Respeitem o próximo e sejam tolerantes;

• Ajam com transparência;

• Não busquem o benefício próprio, quando este colidir com os interesses da companhia.

Em caso de dúvidas ou situações não previstas neste Código, o Canal de Denúncias estará aberto para sanar tais questionamentos, bem como o Compliance Officer poderá ser consultado.

4.1. Ambiente de Trabalho

A SB Crédito preza pelo bom clima organizacional e convivência harmoniosa, de forma que o ambiente de trabalho deve sempre ser permeado pelo bom senso e respeito para com o próximo.

Desta forma, não são toleradas atitudes ou discursos que ofendam, prejudiquem ou discriminem outros colaboradores, em razão de raça, etnia, cor, origem, religião, condições físicas e socioeconômicas, orientação sexual, dentre outras características passíveis de sofrerem discriminação.

Também são repudiadas piadas e brincadeiras inconvenientes, inadequadas ao ambiente profissional e que causam incômodos a todos. Por isso, recomendamos que, diante de tais situações, estas não sejam incentivadas, muito menos reproduzidas, buscando a repreensão dessas atitudes. Ainda neste contexto, atitudes que configurem Assédio Moral ou Assédio Sexual serão rigorosamente combatidas. Para melhor entendimento, compartilhamos abaixo seus conceitos:

ASSÉDIO SEXUAL

É o ato de constranger alguém, mediante palavras, gestos ou atos, com o fim de obter vantagem ou favorecimento sexual, utilizando-se de condição de superior hierárquico ou da ascendência inerente ao exercício de cargo ou função.

ASSÉDIO MORAL

É a atitude de expor alguém a situações humilhantes e constrangedoras, com habitualidade da conduta e com a finalidade discriminatória.

Para além das situações descritas, qualquer situação inconveniente e que eventualmente influencie negativamente o ambiente organizacional poderá ser reportada ao Compliance Officer diretamente, ou através do Canal de Denúncias da SB Crédito.

4.2. Brindes, Presentes e Hospitalidades

Apesar de comum no ambiente corporativo, presentear parceiros de negócios com brindes e presentes pode ser mal interpretado, correndo o risco de comprometer a reputação e integridade dos colaboradores da companhia. Assim sendo, é vedado o recebimento de brindes, presentes e

hospitalidades de forma pessoal, apenas sendo admitido o recebimento de caráter corporativo. Ainda assim, tais itens não poderão ser recebidos em dinheiro, tendo em vista a possibilidade de a atitude ser confundida com facilitação, suborno ou recebimento de vantagem indevida.

Em relação ao oferecimento de brindes, presentes e hospitalidades, este deve ser previamente avaliado e aprovado pela área de Compliance da companhia, em conjunto ao gestor responsável pela ação, observada a legislação vigente e aplicável relacionada ao tema, especialmente no que tange ao relacionamento com agentes públicos.

Caso surjam dúvidas nestas situações, o Compliance Officer poderá ser consultado diretamente, ou poderá ser feito relato no Canal de Denúncias para apuração da situação, visando responder à dúvida ou denúncia adequadamente.

4.3. Conflito de Interesses

O conflito de interesses ocorre quando um interesse pessoal de um colaborador conflita com os interesses da companhia, gerando uma situação em que optar por atender aos interesses pessoais pode prejudicar os objetivos institucionais da SB Crédito. Nesse sentido, o conflito de interesses pode ser caracterizado de diversas formas, seja por um vínculo pessoal com determinado prestador de serviço ou parceiro de negócio, ou, ainda, uma oferta ou recebimento de benesses (brindes, presentes e hospitalidades).

Desta forma, não devemos abusar das prerrogativas que desempenhamos na companhia e todas as atividades exercidas por colaboradores devem estar orientadas no interesse institucional e comum da companhia, de modo a manter o compromisso com as atividades profissionais. Afinal, se a empresa tem sucesso, todos ganhamos.

Considerando a amplitude e complexidade do tema, a SB Crédito dispõe de uma normativa apartada sobre o tema Conflito de Interesses, a qual pode ser consultada a qualquer momento por colaboradores e demais terceiros.

4.4. Combate à Corrupção, Suborno e Lavagem de Dinheiro

A SB Crédito repudia toda e qualquer ação ilícita, irregular ou antiética, em especial atos de corrupção, fraude e suborno. Toda conduta ilícita será apurada buscando a responsabilização do colaborador ou terceiro que agiu de maneira reprovável.

Todas as atividades da SB Crédito ocorrerão em estrita observância à legislação vigente, como a Lei Anticorrupção (Lei nº 12.846/2013) e seu Decreto Regulamentador (Decreto nº 11.129/2022), e às diretrizes do Sistema de Integridade da companhia, que visam coibir e evitar práticas ilícitas e demais desvios de conduta.

Somado a este compromisso, a SB Crédito empregará todos os esforços para garantir a conformidade legal e as melhores práticas no que tange à prevenção a atos de lavagem de dinheiro ou semelhantes, através do rigoroso cumprimento da Lei nº 9.613/1998 e das disposições exigidas pelo Conselho de Controle de Atividades Financeiras (COAF).

Desta forma, é essencial que todos os colaboradores observem as normativas e procedimentos internos operacionais da companhia e cumpram as exigências relacionadas à liberação de operações de crédito, que contemplam critérios voltados à prevenção da lavagem de dinheiro e do financiamento ao terrorismo.

A SB Crédito também dispõe de normativa específica sobre este tema, a qual deve ser igualmente observada por todos os colaboradores e terceiros, especialmente no que diz respeito à operação da atividade fim da companhia. Diante da suspeita de que um colaborador ou terceiro esteja agindo de modo a facilitar fraudes, recebendo vantagem indevida de Agente Público ou

privado ou realizando lavagem de dinheiro, o fato deverá ser reportado imediatamente via Canal de Denúncias para que a estrutura de Compliance da SB Crédito possa tomar as medidas cabíveis junto ao Comitê de Ética e à Alta Gestão.

4.5. Cumprimento de Leis e Normativos Internos

Um dos compromissos da SB Crédito é o efetivo cumprimento de toda e qualquer legislação a ela aplicável, tanto leis ordinárias e específicas, como normas e regulamentos dos fundos de investimento, políticas internas e demais orientações administrativas de órgãos e comissões regulatórios.

As disposições contidas nas políticas da SB Crédito são de cumprimento obrigatório por todos os colaboradores no desempenho de suas atividades, pois servem como balizas e oferecem parâmetros para conferir segurança e menor exposição a riscos no desenvolvimento das operações da companhia. O descumprimento destas políticas pode acarretar graves prejuízos para a SB Crédito, ensejando eventual responsabilização do colaborador que agiu em

contrariedade, de acordo com o Anexo de Consequências do presente Código.

4.6. Relacionamento com Agentes Públicos e Partidos Políticos

O relacionamento com agentes públicos é sempre um ponto sensível, devido ao risco reputacional e legal existente em contatos desta natureza. Faz-se necessário, portanto, a criação de claros limites para as ações desempenhadas neste contexto, ficando proibido qualquer ato que possa fornecer indícios de corrupção, lavagem de dinheiro ou obtenção de vantagens indevidas.

Além disso, é primordial que todas as ações sejam pautadas na observância das normas legais que regem a Administração Pública, buscando que os eventuais relacionamentos com agentes públicos observem a formalidade e a transparência, utilizando-se das vias institucionais para tanto.

A SB Crédito reforça sua desvinculação de qualquer partido político, sendo vedada a utilização da sua marca e imagem para patrocínio de partidos e/ou campanhas eleitorais. A Lei n° 13.165/2015 proibiu a realização de doações para campanhas oriundas de Pessoa Jurídica, de modo que é vedado o apoio financeiro realizado em seara particular que se utilize da companhia e de seu nome de alguma forma.

4.7. Relacionamento com demais Terceiros

Devemos cultivar os relacionamentos com terceiros da SB Crédito de forma profissional e com respeito mútuo, sejam eles fornecedores, prestadores de serviços, parceiros de negócios ou demais partes relacionadas na operação da companhia.

Da mesma forma, por parte destes terceiros, se espera a atuação ética, profissional e educada, além do respeito integral das disposições previstas no presente.

4.8. Confidencialidade e Proteção de Dados Todos os colaboradores da companhia possuem o compromisso em zelar pela confidencialidade necessária no exercício de suas atribuições na SB Crédito, ainda que posteriormente à eventual desligamento.

Por isso, todas as informações e dados movimentados na companhia devem ser tratados com seriedade e observadas as devidas ressalvas, como a utilização de ferramentas da própria SB Crédito, cautela na utilização das informações previstas em sistemas e plataformas, bem como não compartilhar senhas com outras pessoas.

Além disso, precisamos garantir a privacidade e segurança das informações de nossos clientes, colaboradores e eventuais terceiros, de forma que a Lei Geral de Proteção de Dados – LGPD (Lei n° 13.709/2018) deverá ser observada, especialmente no que diz respeito aos novos padrões para o tratamento de dados pessoais, e a implementação das medidas necessárias para adequação.

Portanto, é primordial a observação estrita das diretrizes apresentadas e impostas pela SB Crédito para a devida adequação à LGPD quanto aos dados pessoais que tenham contato.

4.9. Gestão do Conhecimento

É essencial que os colaboradores da SB Crédito apoiem a gestão do conhecimento da companhia, seja na condução e administração dos dados, informações e demais formas de conhecimento tratados e que circulam internamente na companhia, como no entendimento e compreensão da operação da companhia como um todo.

Ajudar os colegas e buscar ser proativo possibilita que todas as atividades realizadas ocorram de forma célere e fluida, beneficiando a todos. Nesse sentido, a companhia dispõe de uma Política de Gestão do Conhecimento, que deve ser amplamente divulgada e observada.

5. CANAL DE DENÚNCIAS

A SB Crédito disponibiliza Canal de Denúncias para o efetivo reporte (anônimo ou identificado) de irregularidades e situações contrárias ao disposto neste Código de Ética e Conduta, bem como em relação às demais normativas internas.

A partir deste canal será possível relatar eventuais denúncias, dúvidas ou elogios inerentes ao Sistema de Integridade da companhia, sendo garantida a não Código de ética e conduta | Versão 001 – 02/2023 SB Crédito Securitizadora S/A retaliação dos denunciantes de boa-fé, bem como a sua devida confidencialidade, independentemente da identificação do denunciante.

A equipe de Compliance, juntamente ao Compliance Officer e ao Comitê de Ética da companhia serão responsáveis pela avaliação dos relatos recebidos, sendo que, no caso destes serem os respectivos denunciados, a SB Crédito impossibilitará o acesso ao seu teor, buscando preservar a devida imparcialidade na deliberação.

O Canal de Denúncias pode ser acessado através das seguintes formas: https://canal.ouvidordigital.com.br/sbcredito

WhatsApp: (031) 8947-7889

6. CAPACITAÇÕES E TREINAMENTOS

A SB Crédito possui o compromisso de promover a realização de capacitações e treinamentos, de forma periódica e contínua, em todas as áreas da companhia, para manutenção e fortalecimento do Sistema de Integridade, visando o crescimento conjunto de toda a companhia nestes quesitos, de modo que tanto colaboradores novos quanto antigos estejam alinhados aos padrões éticos definidos neste Código.

7. PENALIDADES

As condutas que violarem o disposto neste Código de Ética e Conduta serão avaliadas e passíveis de aplicação de medidas disciplinares, conforme previsão do respectivo Anexo de Consequências, apensado ao presente documento.

8. CONSIDERAÇÕES FINAIS

Este documento será revisado periodicamente, buscando seu constante aprimoramento, e poderá ser atualizado segundo as necessidades que venham a surgir na realidade da companhia.

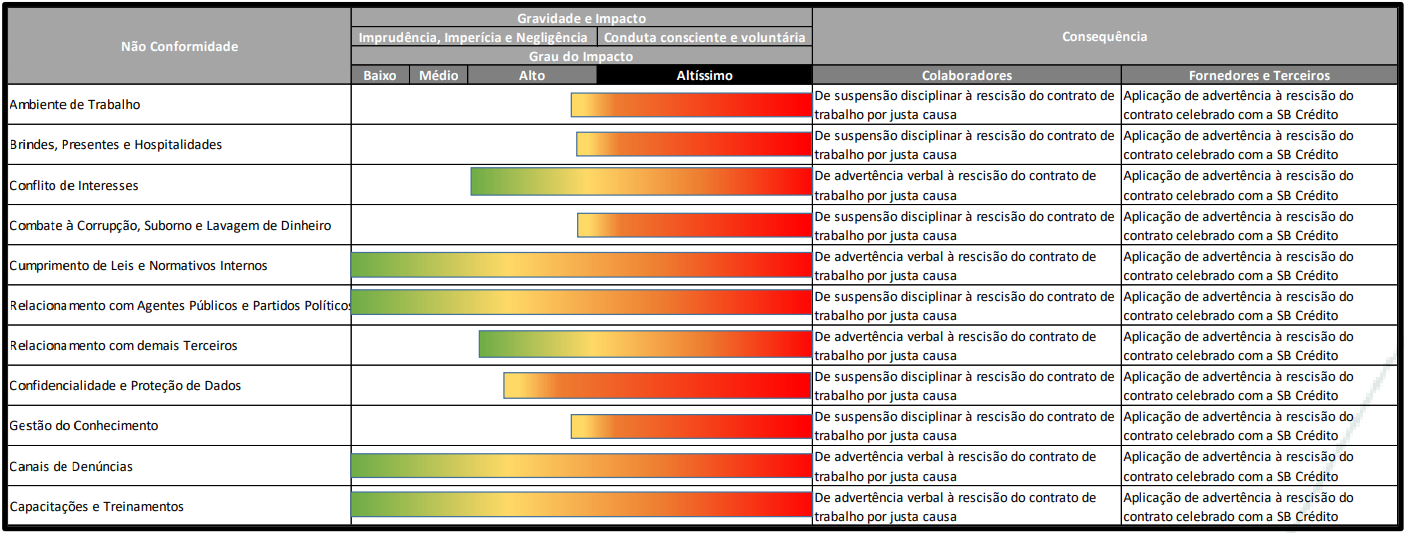

ANEXO DE CONSEQUÊNCIAS

1. OBJETIVO

O objetivo deste anexo é informar, orientar e disciplinar a conduta dos colaboradores, parceiros de negócios, prestadores de serviços e demais terceiros que se relacionam com a SB Crédito sobre a aplicação de medidas disciplinares nos casos de violação a este Código de Ética e Conduta e demais normas internas a ele vinculadas.

2. ATRIBUIÇÕES

O Comitê de Ética é o órgão responsável por recomendar quais são as medidas disciplinares passíveis de aplicação pela Alta Administração nos casos de violação das diretrizes estabelecidas neste Código de Ética e Conduta, políticas e demais normas internas da companhia, bem como legislações aplicáveis.

À Alta Administração da SB Crédito compete deliberar sobre as orientações e recomendações oferecidas pelo Comitê de Ética, observados o Regimento Interno do Comitê de Ética e o Regimento Interno do Canal de Denúncias.

3. PRINCÍPIOS

A aplicação de medidas disciplinares deve necessariamente observar os seguintes princípios:

a) Transparência: Todo o procedimento relacionado à aplicação de consequências pela SB Crédito deve ser pautado pela clareza, tendo em vista as circunstâncias e informações definidas em sua totalidade e a necessidade do respectivo registro.

b) Integridade: Ao participar, direta ou indiretamente, da aplicação de consequências da companhia, espera-se que os envolvidos mantenham postura honesta e atuem sempre no melhor interesse da empresa, evitando condutas contraditórias ou duvidosas que possam gerar

conflitos de interesses ou, ainda, que possam denegrir a reputação, credibilidade ou imagem da SB Crédito.